Định giá tài sản trí tuệ

GIỚI THIỆU THẨM ĐỊNH GIÁ TÀI SẢN TRÍ TUỆ

1. Khái niệm về sở hữu trí tuệ

Sở hữu trí tuệ: dùng để chỉ quyền của chủ thể bao gồm đầy đủ cả ba quyền, đó là quyền chiếm hữu, quyền sử dụng và quyền định đoạt đối với loại tài sản là trí tuệ. Tài sản trí tuệ là một loại tài sản vô hình, không thể xác định bằng các đặc điểm vật chất của chính nó nhưng lại có giá trị và có khả năng sinh ra lợi nhuận

Sở hữu trí tuệ được chia thành hai lĩnh vực chủ yếu bao gồm:

Sở hữu công nghiệp: dùng để chỉ quyền của chủ thể đối với sáng chế, giải pháp hữu ích, kiểu dáng công nghiệp, nhãn hiệu, chỉ dẫn địa lý, tên thương mại, bí quyết thương mại, bố trí mạch tích hợp .... (được gọi là đối tượng sở hữu công nghiệp).

Bản quyền (quyền tác giả): dùng để chỉ quyền của chủ thể đối với tác phẩm văn học, nghệ thuật, khoa học ...

Quyền liên quan: là quyền của tổ chức, cá nhân đối với cuộc biểu diễn, bản ghi âm, ghi hình, chương trình phát sóng, tín hiệu vệ tinh mang chương trình được mã hóa

2. Định giá quyền sở hữu trí tuệ

Hiện nay, Cục sở hữu Trí tuệ Việt Nam đang cấp văn bằng cho các tổ chức, cá nhân đăng ký sở hữu trí tuệ về các đối tượng SHCN: sáng chế, kiểu dáng công nghiệp, thiết kế bố trí mạch tích hợp bán dẫn, nhãn hiệu, tên thương mại, chỉ dẫn địa lý, bí mật kinh doanh do mình sáng tạo ra hoặc sở hữu

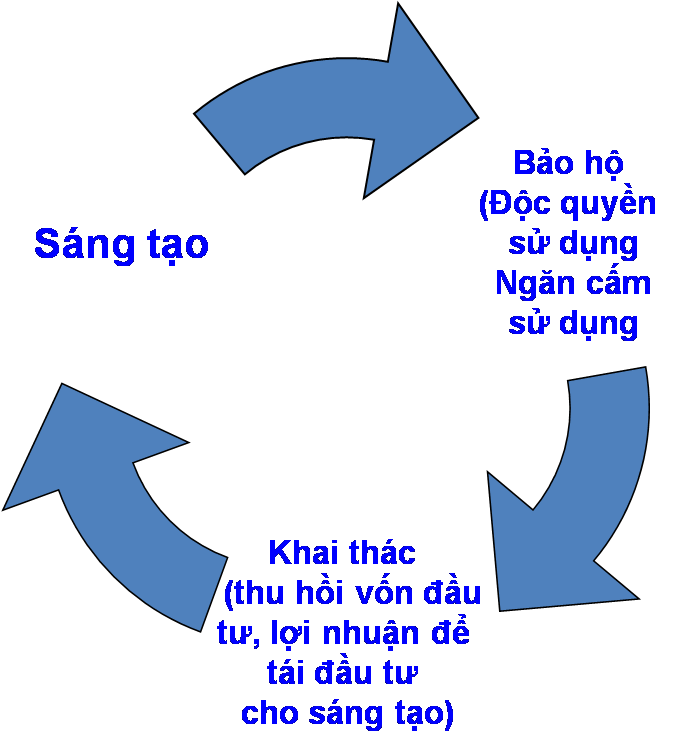

Tài sản trí tuệ cũng như quyền sở hữu đất, xét về khía cạnh tương đối thì mỗi tài sản trí tuệ đều mang tính khan hiếm tức là không có vật để so sánh. Chủ yếu việc xác định giá tài sản sở hữu trí tuệ dựa trên các phương pháp chủ yếu là chi phí, thu nhập và thặng dư. Tuy nhiên, việc định giá tài sản trí tuệ khó khăn và có nhiều khác biệt hơn so với tài sản hữu hình.

Xác định giá trị của một quyền sở hữu trí tuệ phụ thuộc vào thời gian, địa điểm và tính sinh lời của loại tài sản đặc biệt này. Ngay khi đăng ký quyền sở hữu trí tuệ thì người sở hữu cũng không tính hết được tính hữu dụng và khả năng sinh lời trong tương lai của tài sản mà mình được sở hữu, nó chỉ được thể hiện giá trị qua thời gian và mức độ chấp nhận của xã hội.

Một yếu tố quan trọng là Tài sản trí tuệ có một thị trường chuyển nhượng hạn chế, ít người quan tâm điều đó sẽ khó có thể tìm ra được giá trị thật của một tài sản trí tuệ. Về cơ bản thì giá trị của tài sản trí tuệ được xác định bằng mức độ quan tâm của của người mua và mức độ chấp nhận được của người bán tại thời điểm chuyển nhượng.

3. Mục đích định giá tài sản trí tuệ

3.1. Chuyển giao quyền sử dụng tài sản trí tuệ

Chuyển giao quyền sử dụng tài sản trí tuệ theo hình thức hợp đồng li xăng thu phí

Góp vốn kinh doanh bằng giá trị quyền sử dụng tài sản trí tuệ (liên doanh, góp vốn cổ phần)

3.2. Chuyển giao quyền sở hữu tài sản trí tuệ (mua bán tài sản trí tuệ )

3.3. Mua bán sáp nhập doanh nghiệp

3.3.1 Xác định giá mua bán DN

3.3.2 Điều chỉnh kết cấu tài sản của DN được mua bán phục vụ công tác Hạch toán kế toán và trả thuế.

4. Tái cấu trúc và/ hoặc phân tích thực trạng của Doanh nghiệp bị phá sản

5. Thế chấp cầm cố tài sản trí tuệ phục vụ Vay vốn /tái cấu trúc nợ

Tranh tụng và đền bù thiệt hại

Xây dựng chính sách thuế của DN

Xây dựng kế hoạch quản trị và phát triển tài sản trí tuệ và DN

Phân chia tài sản (sáng chế, nhãn hiệu)

Đăng Lâm -12.03.2023